Jak znaleźć niedowartościowane spółki na InvestingPro: zdefiniuj „value” jako dyskonto do wartości wewnętrznej, ustaw filtr Fair Value Upside i wzrost wartości godziwej, dołóż filtr jakości (Overall Score/zdrowie finansowe), odetnij pułapki value (ujemny FCF, wysokie zadłużenie, kurczące się marże), a potem zweryfikuj kandydatów ręcznie na przepływach, zadłużeniu i przewagach.

Co oznacza „niedowartościowanie” i gdzie powstaje błąd rynku?

„Niedowartościowanie” nie jest opinią. To różnica między ceną rynkową a wartością wewnętrzną. Cena to bieżący kompromis popytu i podaży, emocji, płynności, narracji i krótkoterminowych zaskoczeń. Wartość wewnętrzna to zdolność spółki do generowania przyszłych przepływów pieniężnych, rentowność kapitału, trwałość marż i koszt kapitału.

Rynek popełnia błąd w trzech miejscach:

- przecenia krótkoterminowe ryzyka i dyskontuje je jak ryzyka trwałe

- ignoruje poprawę jakości biznesu, dopóki nie zobaczy jej w wynikach kwartalnych

- karze spółki cykliczne w złym momencie cyklu i nagradza je w złym momencie euforii

Jeśli celem jest Jak znaleźć niedowartościowane spółki, proces musi umieć oddzielić „tanie, bo ryzykowne” od „tanie, bo źle zrozumiane”.

Jak działa InvestingPro w kontekście value

InvestingPro porządkuje analizę przez trzy warstwy:

- wycena: Fair Value i pochodne wskaźniki typu Fair Value Upside oraz tempo wzrostu wartości godziwej

- jakość: ocena zdrowia finansowego (Overall Score/Health Score) oparta o rentowność, przepływy, wzrost i wycenę relatywną

- selekcja: screener umożliwiający filtrowanie tysięcy spółek według metryk fundamentalnych i jakościowych

To narzędzie nie „znajduje okazji” samo. Ono redukuje przestrzeń decyzyjną do listy kandydatów. Reszta to kontrola błędów i wyłapanie pułapek.

Skorzystaj z Investing Pro w promocyjnej cenie!

Odkryj zaawansowane narzędzia inwestycyjne — alerty, skanery, dane fundamentalne i analizy techniczne.

Podejmuj decyzje szybciej i skuteczniej dzięki Investing Pro.

- ✅ Skanery akcji, ETF i kryptowalut

- ✅ Alerty rynkowe w czasie rzeczywistym

- ✅ Pełne dane i analizy fundamentalne

- ✅ Zaawansowane wykresy techniczne

Odbierz promocję – TUTAJ

Promocja dostępna dla czytelników tuinwestuje.pl

Jak znaleźć niedowartościowane spółki: definicja celu i parametry wejściowe

Zanim wejdziesz w screener, ustal parametry. Bez tego filtrujesz losowo.

Minimalny cel value

- dyskonto do wartości godziwej: Fair Value Upside powyżej progu (np. >20%)

- jakość finansowa: Overall Score co najmniej „solidny” (np. 3/5 lub wyżej)

- brak czerwonych flag: dodatni FCF, kontrolowane zadłużenie, brak erozji marż

Rozszerzony cel value

- dyskonto do wartości godziwej: >30% dla większego marginesu bezpieczeństwa

- stabilna zdolność do reinwestycji: ROE/ROIC na poziomie sektora lub wyżej

- potwierdzenie rynkowe: brak strukturalnego trendu spadkowego wyników (przychody, marże)

W praktyce Jak znaleźć niedowartościowane spółki oznacza: najpierw „tanie”, potem „zdrowe”, a na końcu „zrozumiałe”.

Metryki wyceny, które faktycznie filtrują okazje

Wskaźniki same w sobie nie tworzą przewagi. Przewaga powstaje z ich interpretacji i zestawienia.

P/E jako filtr, nie jako dowód

P/E poniżej 15 często jest punktem startu, ale:

- niskie P/E może oznaczać spadek zysków i ryzyko „peak earnings”

- niskie P/E w spółce cyklicznej w dołku cyklu bywa złudne (zysk chwilowo wysoki)

- niskie P/E w spółce z dużym długiem bywa pułapką (ryzyko refinansowania)

Użycie: filtr wstępny plus kontrola jakości zysku przez FCF.

P/B i branże kapitałochłonne

P/B ma sens tam, gdzie bilans jest nośnikiem wartości (finanse, ubezpieczenia, część przemysłu). W spółkach asset-light P/B łatwo mylić z przewagą niematerialną.

Użycie: filtr dla banków i spółek finansowych. Dla technologii i usług P/B jest drugorzędne.

PEG jako korekta „taniego wzrostu”

PEG <1 bywa sygnałem, że rynek nie płaci za wzrost, albo nie wierzy w jego trwałość. PEG działa tylko, gdy prognozy wzrostu są wiarygodne i nie są jednorazowym odbiciem po słabym roku.

Użycie: filtr pomocniczy po odcięciu spółek z ujemnym FCF.

Dywidenda jako sygnał stabilności, nie jako „okazja”

Wysoka stopa dywidendy bywa efektem spadku kursu, a nie realnej hojności. Jeśli payout rośnie przy spadających przepływach, ryzyko cięcia rośnie.

Użycie: szukaj spójności: dywidenda + dodatni FCF + umiarkowany dług.

Fair Value i Fair Value Upside jako skrót procesu

Fair Value Upside daje wstępny obraz dyskonta. Traktuj to jako radar, nie wyrok.

Użycie: filtr >20% lub >30% w zależności od tolerancji błędu.

Metryki jakości, które odcinają „value traps”

Najwięcej pieniędzy traci się na spółkach „tanich słusznie”. Dlatego filtr jakości ma priorytet równy wycenie.

Free Cash Flow jako test prawdziwego zysku

- dodatni FCF oznacza, że zysk ma pokrycie w gotówce

- rosnący FCF oznacza, że biznes nie jest tylko księgowy

- ujemny FCF przy „tanim” P/E często oznacza, że zysk jest iluzją cyklu lub agresywnej księgowości

Minimalny warunek: FCF dodatni lub wiarygodna ścieżka do dodatniego FCF.

Zadłużenie: Debt-to-Equity i Debt-to-EBITDA

- wysoki dług zabija opcjonalność

- refinansowanie w złym momencie niszczy akcjonariuszy

- dług w spółkach cyklicznych jest szczególnie toksyczny

Warunek: zadłużenie poniżej branży, a pokrycie odsetek bezpieczne.

Płynność: Current Ratio

To jest test krótkoterminowego stresu. Nie rozwiązuje problemu strukturalnego, ale eliminuje spółki, które mogą „pęknąć” na płynności.

Warunek: Current Ratio >1,5 w branżach, gdzie ma sens.

Rentowność kapitału: ROE i najlepiej ROIC

ROE >10% bywa sensownym progiem, ale w spółkach zadłużonych ROE bywa sztucznie napompowane. ROIC lepiej pokazuje jakość biznesu.

Warunek: rentowność stabilna w czasie, nie jednorazowa.

Narzędzia InvestingPro, które układają workflow value

Kalkulator wartości godziwej i warianty wyceny

Z punktu widzenia inwestora value ważne są dwa elementy:

- czy wynik wskazuje na dyskonto do wartości godziwej

- czy dyskonto jest wystarczające, by przetrwać błąd założeń

Wartość godziwa ma sens, jeśli traktujesz ją jako zakres, a nie liczbę.

Overall Score / Health Score jako filtr ryzyka

Ocena zdrowia finansowego kondensuje kilka wymiarów naraz:

- wycena relatywna

- przepływy pieniężne

- rentowność

- wzrost

- komponent trendu/rynkowej percepcji

To narzędzie jest po to, by spółki „tanie, bo chore” wypadały z listy.

ProPicks jako gotowe koszyki logiczne

ProPicks to gotowe strategie. Dla value mają sens tylko jako inspiracja filtrów, nie jako automatyczna decyzja.

Użycie: porównaj własną listę kandydatów z koszykami value. Jeśli lista jest kompletnie rozbieżna, to sygnał do sprawdzenia filtrów.

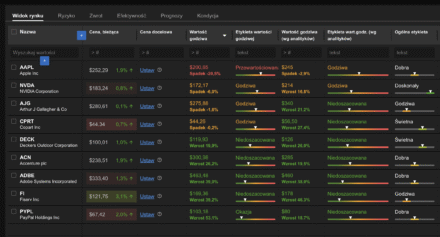

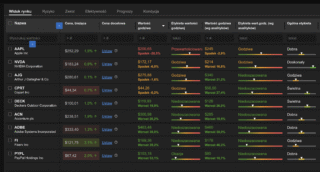

Screener jako centrum procesu

Screener jest najważniejszy, bo:

- redukuje szum

- narzuca dyscyplinę kryteriów

- pozwala pracować iteracyjnie, bez skakania po przypadkowych spółkach

Jak znaleźć niedowartościowane spółki krok po kroku na InvestingPro: procedura bazowa

Ta procedura ma jedno zadanie: wygenerować krótką listę 5–20 kandydatów, którzy wyglądają „tanie i zdrowe”.

Krok 1: wejście do Screener i wyzerowanie filtrów

Usuń wszystkie domyślne filtry. Pracuj na czystej konfiguracji. Domyślne presety są przydatne do inspiracji, ale mieszają intencje: raz priorytetem jest momentum, raz dywidenda, raz value.

Efekt: pełna kontrola nad logiką.

Krok 2: ustaw dwa filtry trzonowe

Ustaw dwa filtry, które robią 80% roboty:

- Fair Value Growth albo Fair Value Upside (dyskonto i dynamika wartości)

- Overall Score/Health Score (jakość i zdrowie)

Logika:

- filtr wartości wyłapuje spółki, gdzie wartość rośnie szybciej niż cena lub gdzie cena jest wyraźnie poniżej wartości

- filtr jakości odcina spółki „tanio wyglądające”, ale fundamentalnie słabe

To jest rdzeń, który odpowiada na pytanie Jak znaleźć niedowartościowane spółki w sposób powtarzalny.

Krok 3: doprowadź listę do 5–20 spółek

Jeśli masz setki wyników, podnieś progi:

- Fair Value Upside: z >20% na >30% lub >35%

- Overall Score: z ≥3 na ≥4, jeśli rynek jest mocno ryzykowny

Jeśli masz za mało wyników, obniż progi, ale tylko w jednym miejscu naraz, żeby nie rozmyć logiki.

Krok 4: sortowanie i szybki skan kandydatów

Sortuj po:

- Fair Value Upside malejąco

- albo po Fair Value Growth malejąco, jeśli chcesz „wartość rosnącą szybciej niż cena”

Następnie szybki skan:

- FCF: dodatni czy ujemny

- zadłużenie: rozsądne czy agresywne

- marże: stabilne czy spadające

- przychody: rosnące czy kurczące się

Po tym kroku zostaje zwykle 5–10 nazw, które warto analizować ręcznie.

Jak znaleźć niedowartościowane spółki: filtry zaawansowane, gdy baza działa

Po zbudowaniu rdzenia dołóż filtry, które poprawiają jakość, ale nie zabijają liczby wyników.

Filtr wyceny relatywnej

- P/E <15 lub poniżej średniej branżowej

- PEG <1, jeśli chcesz value ze wzrostem

Uwaga: P/E i PEG nie zastępują Fair Value Upside. One tylko doprecyzowują „dlaczego tanie”.

Filtr bilansu i ryzyka

- Debt-to-Equity <0,5 albo poniżej branży

- Interest Coverage >5

- Current Ratio >1,5

To jest filtr przeciwko „value traps” wynikającym z długu.

Filtr jakości gotówki

- Free Cash Flow dodatni

- trend FCF: stabilny lub rosnący

To jest filtr przeciwko spółkom „zyskownym na papierze”.

Filtr wzrostu minimalnego

- wzrost przychodów 5-letni >3% albo stabilizacja po spadkach

To jest filtr przeciwko biznesom schyłkowym.

Filtr płynności rynkowej

- Market Cap powyżej określonego progu (np. 500 mln USD lub ekwiwalent)

- sensowny wolumen

To jest filtr przeciwko spółkom, których nie da się kupować i sprzedawać bez poślizgu.

Margin of Safety: jak ustawić margines bezpieczeństwa na InvestingPro

Margin of safety to bufor na:

- błędne założenia modelu

- nieprzewidziane zdarzenia

- zmianę stóp procentowych i kosztu kapitału

- nietrafiony timing cyklu

Praktyka:

- spółki stabilne: szukaj dyskonta co najmniej 25%

- spółki cykliczne: 40–50%

- spółki wysokiego ryzyka: 60% i więcej, jeśli w ogóle wchodzą do procesu

Fair Value Upside to wskaźnik, który pozwala to operacjonalizować. Jeśli upside wynosi 20%, margines bezpieczeństwa jest mały. Jeśli 50%, margines jest realny, ale nadal wymaga testu jakości.

Value traps: jak je rozpoznać zanim zjedzą wynik

Najczęstsze pułapki mają proste sygnały ostrzegawcze.

Branża schyłkowa i trwała erozja przychodów

Jeśli przychody spadają przez lata, a „tania wycena” trwa latami, to często nie jest niedowartościowanie. To jest dyskontowanie realnego rozpadu.

Kurczące się marże i presja kosztowa

Spółka może być „tania”, bo rynek widzi, że marże nie wrócą. Jeśli marże spadają i nie ma planu odbudowy, DCF będzie coraz gorszy.

Ujemny FCF i finansowanie wzrostu długiem

To jest klasyczny mechanizm: taniość wynika z ryzyka finansowania. Gdy koszt kapitału rośnie, takie spółki tracą wycenę niezależnie od narracji.

Wysokie zadłużenie w cyklu

Cykliczne spółki potrafią wyglądać jak okazja w szczycie marż. Potem przychodzi normalizacja, a dług zostaje.

Zysk „peak” i księgowe jednorazówki

Niskie P/E może wynikać z jednorazowego zdarzenia albo z cyklicznego skoku zysku. Wtedy P/E jest fałszywie atrakcyjne.

Jeśli celem jest Jak znaleźć niedowartościowane spółki, to filtrowanie pułapek jest równie ważne jak filtrowanie okazji.

Analiza ręczna po screeningu: procedura 30 minut na spółkę

Screener tworzy listę. Decyzja powstaje z krótkiej, powtarzalnej analizy.

Faza 1: szybkie kryteria odcięcia

- Overall Score co najmniej solidny

- Fair Value Upside powyżej progu

- FCF dodatni lub wiarygodna poprawa

- dług akceptowalny w sektorze

Jeśli którykolwiek element jest krytycznie słaby, spółka wypada.

Faza 2: jakość biznesu i trwałość przewagi

Przewaga konkurencyjna nie musi być „romantyczna”. Ma być trwała:

- kosztowa (najniższy koszt produkcji)

- marki i dystrybucji (półka, kontrakty, kanały)

- regulacyjna (licencje, bariery)

- technologiczna (IP, know-how)

- efekt skali (koszty jednostkowe)

Bez przewagi spółka może być tania, ale marże będą się kruszyć.

Faza 3: porównanie z konkurentami

Sprawdź 3–5 bezpośrednich konkurentów i porównaj:

- marże

- zadłużenie

- dynamikę przychodów

- rentowność kapitału

- mnożniki rynkowe

Jeśli spółka ma lepsze fundamenty i niższe mnożniki, rośnie prawdopodobieństwo realnego niedowartościowania.

Faza 4: stres-test założeń

Przyjmij, że:

- wzrost jest niższy niż rynek oczekuje

- marże wracają do średniej

- koszt kapitału rośnie

Sprawdź, czy „dyskonto” nadal istnieje. Jeśli znika po minimalnej korekcie, to nie jest margin of safety. To jest cienka narracja.

Przykładowy workflow w InvestingPro: model „lista 12 spółek”

Model roboczy, który da się powtarzać:

- Screener: czyste filtry

- Filtry rdzeniowe: Fair Value Upside >30% i Overall Score ≥3

- Dodatkowo: FCF dodatni oraz Debt-to-Equity poniżej branży

- Ograniczenie: region (Europa/USA/Polska) i sektor (np. technologia, przemysł, finanse)

- Wynik: około 10–20 spółek

- Sortowanie po Fair Value Upside

- Ręczna analiza 30 minut na spółkę

- Lista finalna: 2–5 spółek z najlepszym marginesem bezpieczeństwa i najlepszą jakością

To jest praktyczna odpowiedź na Jak znaleźć niedowartościowane spółki bez błądzenia.

Integracja z realnym procesem inwestycyjnym

InvestingPro jest narzędziem analitycznym. Transakcje wykonuje się u brokera. To rozdzielenie jest zdrowe, bo:

- ogranicza impulsywne decyzje

- wymusza checklistę przed zakupem

- pozwala utrzymać proces niezależnie od platformy transakcyjnej

Największa przewaga inwestora value to nie „trafienie dołka”. To powtarzalność selekcji i kontrola ryzyka.

Monitoring po zakupie: plan kontroli tezy

W value inwestowaniu decyzja nie kończy się na zakupie. Teza musi być monitorowana.

Miesięcznie

- Fair Value Upside: czy dyskonto się zmniejsza, czy rośnie

- komunikaty spółki i rynek: czy narracja zmieniła się strukturalnie

Kwartalnie

- przychody i marże: czy kierunek jest zgodny z tezą

- FCF i zadłużenie: czy spółka generuje gotówkę i nie zwiększa ryzyka finansowego

Półrocznie

- porównanie do konkurentów: czy spółka nie traci pozycji

- rewizja ryzyk sektorowych

Rocznie

- pełna rekonstrukcja tezy inwestycyjnej: co było założeniem, co stało się faktem

Jeśli jakość spada, a dyskonto maleje, spółka przestaje być „value”. Staje się pozycją bez przewagi.

Najczęstsze błędy w procesie „Jak znaleźć niedowartościowane spółki”

- utożsamianie niskiego P/E z okazją

- ignorowanie FCF i koncentracja na zysku księgowym

- brak kontroli długu w cyklicznych biznesach

- kupowanie „taniego spadku” bez sprawdzenia, czy to nie jest zmiana strukturalna

- brak marginesu bezpieczeństwa i wiara w jedną liczbę fair value

- zmienianie filtrów pod wynik, zamiast trzymania procesu

Jeśli proces jest stabilny, wyniki poprawiają się z czasem. Jeśli proces jest reaktywny, wyniki zależą od szczęścia.

Jak znaleźć niedowartościowane spółki: minimalny zestaw ustawień, który działa

Zestaw minimalny, który da listę kandydatów bez przekomplikowania:

- Fair Value Upside >20% (konserwatywnie) lub >30% (bardziej selektywnie)

- Overall Score ≥3

- Free Cash Flow dodatni

- Debt-to-Equity poniżej branży

- Market Cap powyżej progu płynności

To jest baza. Dopiero potem doprecyzowanie sektora i regionu.

FAQ

Definicja procesu „Jak znaleźć niedowartościowane spółki” na InvestingPro

Proces polega na filtrowaniu spółek z dyskontem do wartości godziwej (Fair Value Upside) i jednoczesnym odcięciu ryzyk jakościowych przez Overall Score oraz metryki FCF i zadłużenia, a następnie na ręcznej weryfikacji marż, przepływów i przewagi konkurencyjnej.

Minimalny próg Fair Value Upside w praktyce

Próg 20% działa jako filtr szeroki. Próg 30–35% działa jako filtr selektywny i daje większy margines bezpieczeństwa, kosztem mniejszej liczby wyników.

Rola Overall Score w selekcji value

Overall Score ma odcinać spółki, które są „tanie, bo chore”. To filtr jakości, który zmniejsza ryzyko value trapów, gdy P/E i P/B wyglądają atrakcyjnie, ale przepływy i bilans są słabe.

Najważniejszy sygnał ostrzegawczy dla value trap

Ujemny lub trwale spadający Free Cash Flow połączony z rosnącym zadłużeniem i kurczącymi się marżami. Taka kombinacja najczęściej tłumaczy „taniość” lepiej niż narracja o niedowartościowaniu.

Sens używania P/E i P/B przy Fair Value Upside

P/E i P/B są filtrami pomocniczymi. Fair Value Upside wskazuje na dyskonto względem wartości, a P/E oraz P/B pomagają ocenić, czy rynek relatywnie „płaci mało” za zysk lub za bilans. Decyduje spójność z FCF i zadłużeniem.

Liczba spółek na krótkiej liście po screeningu

Optymalna lista po filtrach to 5–20 spółek. Powyżej tego rośnie szum i spada jakość ręcznej weryfikacji. Poniżej tego rośnie ryzyko, że filtr jest zbyt restrykcyjny lub przypadkowy.

Najkrótsza wersja odpowiedzi „Jak znaleźć niedowartościowane spółki”

Ustaw Fair Value Upside oraz Overall Score, odetnij ujemny FCF i wysokie zadłużenie, zostaw 5–20 kandydatów, a potem ręcznie sprawdź marże, przepływy i przewagę konkurencyjną.

Zostaw komentarz