Jak szukać spółek o wysokim potencjale wzrostu to proces: najpierw ilościowe sito (screening), potem test jakości wzrostu (marże, cash flow, ROIC), na końcu kontrola ceny i ryzyka (wycena, rozwodnienie, zadłużenie). Wynik ma być tezą inwestycyjną możliwą do weryfikacji, nie zbiorem wskaźników.

Definicja: „wysoki potencjał wzrostu” bez iluzji

Wzrost to nie jeden parametr. „Spółka wzrostowa” bywa etykietą dla czterech różnych zjawisk, które trzeba rozdzielić, bo mają inne ryzyko i inną wycenę.

Wzrost przychodów

Wzrost przychodów jest fundamentem narracji growth, ale bywa kupowany rabatem, agresywną promocją, łatwym kredytem dla klientów, przejmowaniem wzrostu kosztem marży. Samo Revenue Growth nie wystarcza.

W praktyce liczy się:

- dynamika YoY i stabilność w kilku kwartałach,

- tempo względem sektora i względem własnej historii,

- źródło: wolumen, cena, mix produktowy, nowe rynki.

Wzrost zysków i dźwignia operacyjna

EPS może rosnąć szybciej niż przychody, gdy koszty stałe rozkładają się na większą skalę. To pożądane w spółkach, które przechodzą z fazy „budowania” do fazy „monetyzacji”. EPS może też rosnąć przez księgowość, jednorazowe zdarzenia, wykup akcji, optymalizacje podatkowe. Ten wzrost jest mniej stabilny.

W praktyce liczy się:

- EPS CAGR 3–5 lat, ale z weryfikacją jakości,

- korekta o jednorazowości i „adjusted” narrację,

- relacja EPS do FCF na akcję.

Jakość wzrostu i efektywność kapitału

Najbardziej niedoceniany filtr w analizie growth to efektywność reinwestycji. Wysoki ROIC i zdolność do reinwestowania zysku w rozwój to silnik długoterminowego compoundingu. Spółka może rosnąć szybko, ale niszczyć wartość, jeśli pożera kapitał i nie generuje zwrotu z inwestycji.

W praktyce liczy się:

- ROIC w czasie, nie punktowo,

- różnica ROIC vs koszt kapitału,

- stabilność marż i zdolność utrzymania przewagi.

„Zdrowy” wzrost finansowany operacyjnie

Wzrost, który zależy od długu lub ciągłych emisji akcji, jest wzrostem obarczonym ryzykiem. W hossie to bywa niewidoczne. W zacieśnieniu monetarnym wychodzi na wierzch.

W praktyce liczy się:

- dodatni, rosnący FCF albo wiarygodna ścieżka do FCF,

- wskaźniki zadłużenia i płynności,

- skala rozwodnienia (emisje, SBC, konwersje).

Skorzystaj z Investing Pro w promocyjnej cenie!

Odkryj zaawansowane narzędzia inwestycyjne — alerty, skanery, dane fundamentalne i analizy techniczne.

Podejmuj decyzje szybciej i skuteczniej dzięki Investing Pro.

- ✅ Skanery akcji, ETF i kryptowalut

- ✅ Alerty rynkowe w czasie rzeczywistym

- ✅ Pełne dane i analizy fundamentalne

- ✅ Zaawansowane wykresy techniczne

Odbierz promocję – TUTAJ

Promocja dostępna dla czytelników tuinwestuje.pl

Ramy procesu: od sita do tezy

Jak szukać spółek o wysokim potencjale wzrostu działa wtedy, gdy proces jest podzielony na trzy warstwy, a każda ma osobny cel.

Warstwa 1: selekcja ilościowa

Celem jest redukcja wszechświata z tysięcy spółek do listy 30–150 kandydatów bez wchodzenia w narracje. Tu wygrywają filtry, nie opinie.

Warstwa 2: weryfikacja jakości wzrostu

Celem jest odcięcie „growth traps”: spółek rosnących szybko, ale na słabej ekonomii jednostkowej, na długu, na rabacie, na tymczasowym cyklu, na księgowości.

Warstwa 3: kontrola ceny i ryzyka

Celem jest uniknięcie przepłacenia za wzrost. W growth inwestowaniu najczęstsza porażka nie wynika z tego, że spółka była zła. Wynika z tego, że cena uwzględniała już idealną przyszłość, a rzeczywistość jest zawsze mniej idealna.

Warstwa 1: budowa sita (screening) bez przypadkowości

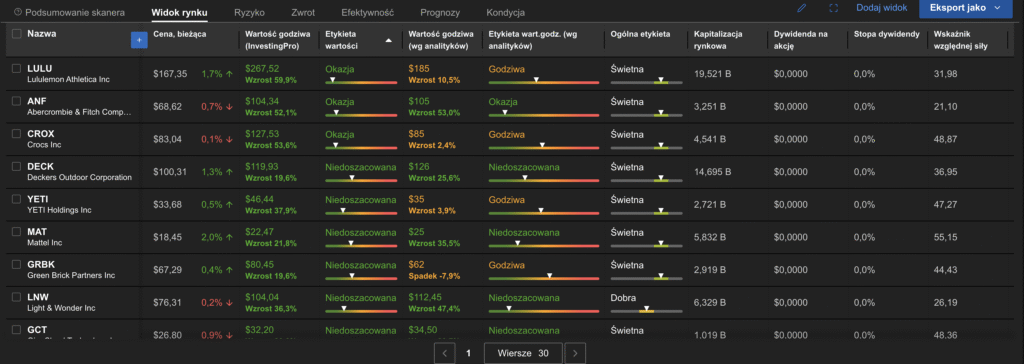

Największy błąd na starcie to filtr „P/E niskie” albo „Revenue growth wysokie” i koniec. Screening ma być szeroki, ale nie chaotyczny. Ma łapać potencjał, a jednocześnie blokować pułapki płynności, jakości i bilansu.

Ustal uniwersum

Uniwersum to decyzja o tym, gdzie w ogóle szukasz:

- rynek: USA, Europa, Polska,

- kapitalizacja i płynność: minimalny obrót, minimalna kapitalizacja,

- sektor: osobne sita dla software, consumer, przemysł, zdrowie.

Spółki micro/nano-cap mają inny profil ryzyka: spread, manipulowalność, brak pokrycia analitycznego, skoki płynności. Jeżeli to nie jest strategia venture-like, odcinasz je na starcie.

Zdefiniuj minimalne progi wzrostu

Progi muszą być realne i branżowe, nie absolutne. Software i półprzewodniki mają inne normy niż utility czy banki.

Przykładowe filtry startowe (do kalibracji pod sektor):

- Revenue growth YoY: powyżej mediany sektora albo powyżej określonego progu,

- EPS growth lub EPS CAGR 3–5 lat: dodatnie i rosnące,

- wzrost marży operacyjnej lub stabilność marży brutto,

- pozytywny trend FCF albo ograniczony burn z jasną poprawą.

To jest szkic. W praktyce filtrujesz relatywnie do peerów.

Dodaj filtry anty-pułapki

Filtry anty-pułapki są ważniejsze niż filtry „łapania wzrostu”, bo chronią przed najczęstszymi minami:

- zadłużenie: dług netto do EBITDA / pokrycie odsetek,

- płynność: current ratio lub szybkie miary płynności,

- rozwodnienie: wzrost liczby akcji, wysoki SBC w relacji do przychodów,

- jakość cash flow: FCF vs zysk netto, duże rozjazdy to sygnał do analizy.

Bez tych filtrów zbudujesz listę „gorących nazw”, które w stresie rynkowym zachowują się jak dźwignia.

Warstwa 2: test jakości wzrostu

Tu powstaje przewaga. Wiele osób kończy na przychodach i wykresie. Jakość wzrostu to pytanie o to, czy spółka rośnie w sposób, który da się utrzymać i zmonetyzować bez niszczenia bilansu.

Test marż i ekonomii jednostkowej

Wzrost przy spadających marżach to często wzrost „kupiony”. Nie zawsze. Czasem spółka świadomie inwestuje w udział w rynku. Różnica jest w tym, czy w danych widać kontrolę nad rentownością.

Sygnały jakości:

- stabilna marża brutto przy rosnącej skali,

- poprawa marży operacyjnej w kolejnych okresach,

- koszty sprzedaży i marketingu w relacji do przychodów bez eskalacji,

- wzrost przychodów na pracownika w spółkach usługowych i software.

Sygnały ryzyka:

- marża brutto spada, a spółka tłumaczy to „tymczasowym” rabatem przez wiele kwartałów,

- wzrost przychodów jest wysoki, ale koszty rosną szybciej,

- „adjusted” metryki rosną, a realne przepływy nie.

Test cash flow: czy wzrost nie jest na kredyt

Spółki growth często mają słabszy FCF na etapie ekspansji. Krytyczne jest to, czy FCF się poprawia w miarę skali oraz czy bilans udźwignie drogę do rentowności.

Sygnały jakości:

- poprawa FCF YoY,

- ograniczanie burn i rosnąca gotówka operacyjna,

- rosnący operating cash flow przy rosnących przychodach.

Sygnały ryzyka:

- chroniczny ujemny FCF bez poprawy,

- rosnący dług do finansowania strat operacyjnych,

- emisje akcji jako stały element finansowania.

Test ROIC: czy firma potrafi reinwestować z zyskiem

ROIC działa jak filtr prawdy w growth: oddziela wzrost „efektywny” od wzrostu „kapitałochłonnego”. Spółka może mieć wysokie tempo, ale jeśli zwrot z reinwestycji jest niski, to wzrost jest pozorny z perspektywy akcjonariusza.

Praktyka:

- patrz na trend ROIC w cyklu,

- zestaw ROIC z tempem reinwestycji,

- sprawdź, czy wzrost pochodzi z organicznej przewagi czy z przejęć.

W spółkach, gdzie ROIC jest strukturalnie wysoki, zwykle istnieje jakaś przewaga: marka, koszt, sieć, lock-in, regulacja, dane, efekt skali.

Test powtarzalności: co jest paliwem wzrostu

Powtarzalność to mechanizm, który utrzymuje wzrost bez ciągłego „dokupywania” klientów.

Sygnały powtarzalności w praktyce:

- wysoka retencja (dla SaaS i subskrypcji),

- długie kontrakty i backlog (przemysł, infrastruktura),

- switching costs i integracje (oprogramowanie),

- sieć dystrybucji i przewaga kosztowa (consumer i przemysł).

Jeżeli wzrost zależy od jednego kanału akwizycji, jednej kampanii, jednego produktu, jednego rynku, ryzyko jest wyższe, nawet jeśli wskaźniki dziś wyglądają dobrze.

Warstwa 3: cena i ryzyko, czyli dlaczego „dobra spółka” nie wystarcza

Growth inwestor przegrywa na wycenie. Spółka może rozwijać się zgodnie z planem, a kurs stoi w miejscu, bo wycena na wejściu zakładała perfekcję.

Kontrola wyceny: multiplikatory i realizm oczekiwań

Wzrost jest wyceniany mnożnikami, nie tylko zyskiem. Problem nie jest w tym, że P/S albo P/E są „wysokie”. Problem jest w tym, czy przyszłe marże i przyszły wzrost uzasadniają dzisiejszą cenę.

Minimalny zestaw kontroli:

- porównanie mnożników do peerów i do historii własnej spółki,

- analiza marż docelowych: czy spółka ma realną ścieżkę do marży sektora,

- kontrola scenariuszy: co musi się zdarzyć, żeby wycena była „normalna”.

Ryzyko rozwodnienia: ukryty podatek growth

Rozwodnienie działa jak stały koszt kapitału. Wzrost może być realny, ale akcjonariusz dostaje mniejszy udział w przyszłych zyskach.

Co kontrolować:

- trend liczby akcji,

- skala SBC i programów motywacyjnych,

- konwersje obligacji i instrumentów hybrydowych,

- emisje w momentach słabej ceny.

Jeżeli te elementy są wysokie, wymagasz większej jakości wzrostu, bo cena za kapitał jest wyższa.

Ryzyko bilansu: zacieśnienie monetarne i kryzysy

Spółki growth są wrażliwe na koszt kapitału. Gdy stopy rosną, wyceny spadają, a finansowanie jest droższe. Wtedy bilans decyduje o przetrwaniu i o pozycji konkurencyjnej.

Co kontrolować:

- zapadalność długu i koszty odsetek,

- pokrycie odsetek w scenariuszu gorszych marż,

- poziom gotówki vs burn.

Jak szukać spółek o wysokim potencjale wzrostu w praktyce: dwa modele pracy

Jak szukać spółek o wysokim potencjale wzrostu zależy od tego, czy chcesz pełnej kontroli selekcji, czy chcesz dyscypliny procesu. Oba podejścia mogą działać, jeśli są spójne.

Model 1: własny koszyk growth i własne reguły

Struktura operacyjna:

- screening daje 50–200 nazw,

- triage jakości daje 20–60,

- teza i wycena daje 10–20,

- monitoring i rebalans kwartalny albo po wynikach.

Warunki, które muszą być spełnione:

- jasne kryteria usuwania spółki z listy,

- oddzielenie „pomysłu” od „pozycji”,

- kontrola ekspozycji sektorowej.

Ten model działa, gdy proces jest odporny na emocje, a nie gdy jest zależny od nastroju rynku.

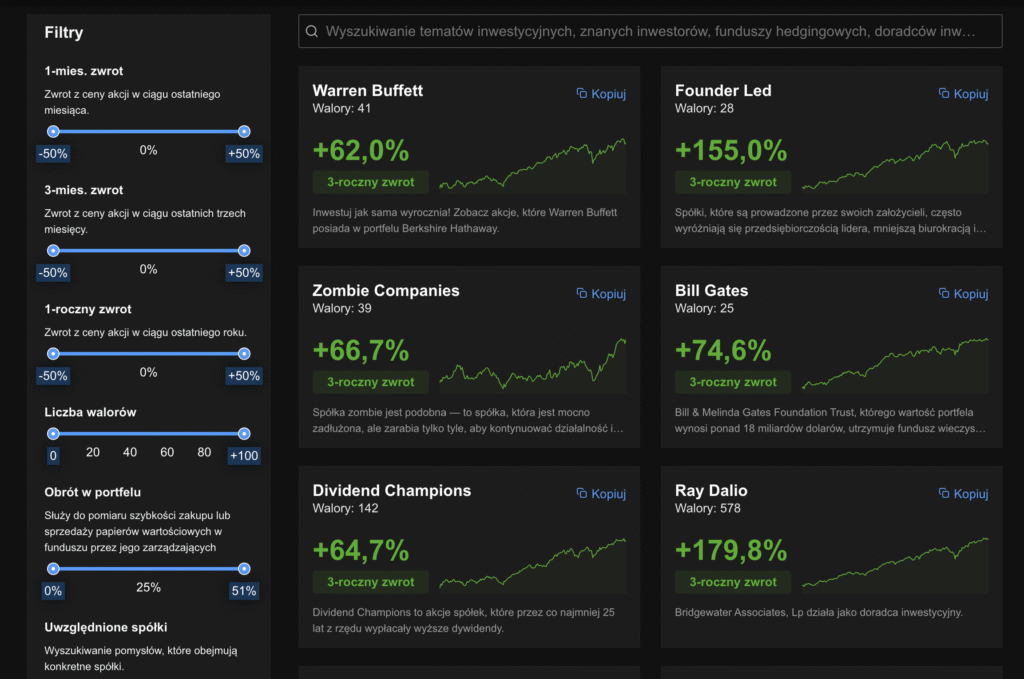

Model 2: framework strategii i weryfikacja jakości

To podejście wykorzystuje gotowe koszyki albo strategie jako punkt odniesienia, a potem przepuszcza kandydatów przez własne sita jakości i ryzyka.

Warunki, które muszą być spełnione:

- strategia jest traktowana jako źródło nazw, nie jako automatyczna decyzja,

- kontrola ceny wejścia i ryzyka jest niezależna,

- portfel nie jest „przypadkowym zbiorem topów”.

To podejście ogranicza błąd behawioralny polegający na ciągłym skakaniu między narracjami.

Heurystyki branżowe, które przyspieszają selekcję

Heurystyki nie zastępują analizy, ale przyspieszają odcięcie oczywistych błędów.

Software i SaaS: wzrost vs rentowność

W software często patrzy się na relację wzrostu i rentowności operacyjnej. W praktyce liczy się to, czy spółka potrafi przejść do dodatniej ekonomii przy skali, a nie to, czy dziś jest idealna. W tej grupie szczególnie ważne są:

- stabilność marży brutto,

- spadek kosztów akwizycji przy rosnącej bazie,

- poprawa FCF w czasie.

Przemysł i infrastruktura: backlog i cykl

W przemyśle wzrost bywa cykliczny. „Wysoki potencjał wzrostu” często oznacza zdolność do utrzymania marż i wykorzystania cyklu, a nie tylko tempo przychodów. Tu liczy się:

- backlog, zamówienia, widoczność,

- pricing power,

- CAPEX i zdolność do finansowania inwestycji.

Konsument: marka i kanały dystrybucji

W consumer wzrost bywa napędzany marką i dystrybucją. Ryzyko polega na tym, że wzrost „z reklamy” jest drogi, a wzrost „z marki” jest tańszy. Kontrola:

- marża brutto w czasie,

- powtarzalność popytu,

- dywersyfikacja kanałów.

Kontrola błędów poznawczych w growth

Growth jest podatne na dwa błędy: fetysz tempa i fetysz narracji. Proces ma wbudować hamulce.

Fetysz tempa

Tempo przychodów jest widoczne i łatwe do porównania. Nie mówi, czy wzrost tworzy wartość. Hamulec: ROIC, FCF, marże.

Fetysz narracji

Narracja jest atrakcyjna i brzmi jak przyszłość. Hamulec: weryfikacja w sprawozdaniach i w bilansie, kontrola rozwodnienia, kontrola ceny wejścia.

Minimalny zestaw danych do oceny spółki growth

Bez tego zestawu „analiza” jest zbiorem wrażeń.

Dane o wzroście

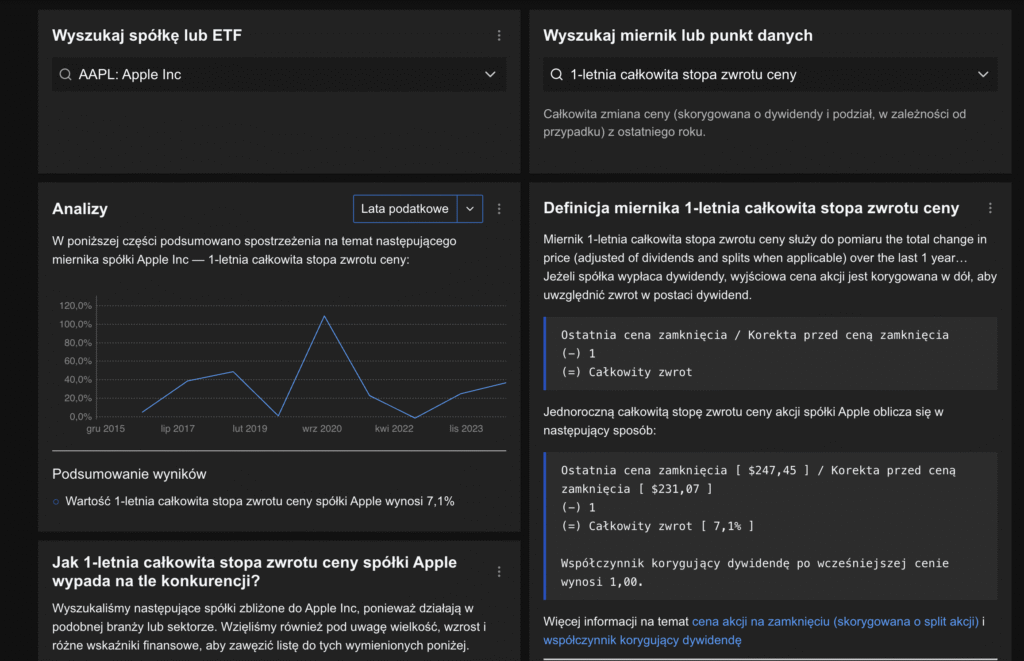

- Revenue growth YoY i trend kwartalny,

- EPS growth / EPS CAGR 3–5 lat z weryfikacją jakości,

- segmenty: gdzie rośnie, a gdzie spada.

Dane o jakości

- marża brutto i operacyjna w czasie,

- ROIC i jego trend,

- FCF i operating cash flow,

- udział CAPEX w modelu biznesowym.

Dane o bilansie

- dług netto, płynność, koszty odsetek,

- zapadalność długu,

- gotówka vs burn.

Dane o kapitale

- liczba akcji i jej trend,

- SBC, emisje, konwersje.

Struktura tezy inwestycyjnej dla spółek wzrostowych

Teza ma być krótka, testowalna i powiązana z danymi. Bez tego „spółka rośnie” nie jest tezą.

Teza w 6 zdaniach

- motor wzrostu: konkretny mechanizm,

- przewaga: dlaczego spółka ma rosnąć szybciej niż rynek,

- ścieżka marż: co ma się poprawić i kiedy,

- ryzyko 1–2: co może zniszczyć tezę,

- cena: dlaczego dzisiejsza wycena jest akceptowalna,

- warunek błędu: co unieważnia tezę.

To jest kręgosłup. Reszta to dowody.

Przykładowy workflow tygodniowy bez rozdmuchiwania czasu

Proces ma być lekki i regularny, inaczej zamienia się w „research dla researchu”.

Selekcja i aktualizacja listy

- odświeżenie sita i watchlisty,

- dodanie nowych nazw tylko po przejściu filtrów anty-pułapki.

Triage jakości

- szybkie sprawdzenie: marże, cash flow, bilans, rozwodnienie,

- odcięcie nazw, które psują ekonomię.

Aktualizacja tez

- dopisanie zmian: wyniki, guidance, bilans, emisje,

- sprawdzenie, czy założenia tezy nadal stoją.

To jest praca na faktach, nie na nastroju rynku.

Najczęstsze pułapki i jak je odcinać procesem

„Value trap” w przebraniu growth

Spółka wygląda jak growth, bo miała jeden szybki okres. Potem tempo znika. Hamulec: patrz na powtarzalność i źródło wzrostu.

„Quality trap” zbyt droga

Spółka jest świetna, ale wycena jest ekstremalna. Hamulec: scenariusze, multiplikatory vs historia, kontrola marż docelowych.

„Cash burn trap”

Wzrost jest, ale gotówka ucieka szybciej. Hamulec: poprawa FCF w czasie i bilans.

„Dilution trap”

Wzrost jest, ale udział akcjonariusza topnieje. Hamulec: trend liczby akcji, SBC, emisje.

Implementacja: konkretne zestawy filtrów startowych

Jak szukać spółek o wysokim potencjale wzrostu daje lepsze wyniki, gdy masz kilka sit pod różne typy growth, zamiast jednego „magicznego”.

Growth klasyczny

Cel: spółki, które rosną szybciej niż rynek i mają rosnącą skalę.

Sito:

- Revenue growth YoY powyżej mediany sektora,

- EPS rośnie w trendzie,

- marża brutto stabilna lub rośnie,

- zadłużenie pod kontrolą.

Quality growth (compounders)

Cel: wzrost powiązany z wysoką efektywnością kapitału.

Sito:

- ROIC stabilnie wysoki,

- marże stabilne,

- wzrost umiarkowany, ale konsekwentny,

- FCF dodatni albo wyraźnie rosnący.

Growth z kontrolą ryzyka bilansu

Cel: wzrost, ale z ograniczeniem ryzyka finansowania.

Sito:

- poprawa cash flow,

- płynność i dług w normie,

- ograniczone rozwodnienie,

- brak zależności od ciągłych emisji.

To są ramy. Konkretne progi dobiera się pod sektor i rynek.

Podsumowanie operacyjne

Jak szukać spółek o wysokim potencjale wzrostu wymaga rozdzielenia trzech rzeczy: tempa, jakości i ceny. Tempo bez jakości produkuje growth traps. Jakość bez ceny produkuje przepłacanie. Cena bez procesu produkuje losowość. Poprawny wynik procesu to lista kandydatów z krótką tezą, kontrolą ryzyka i warunkami unieważnienia tezy.

FAQ

Definicja: Jak szukać spółek o wysokim potencjale wzrostu w jednym zdaniu

Jak szukać spółek o wysokim potencjale wzrostu oznacza budowę sita wzrostu, test jakości (marże, cash flow, ROIC) i kontrolę ceny oraz ryzyka, aż do powstania testowalnej tezy inwestycyjnej.

Kryterium minimalne: wzrost, który ma sens

Wzrost ma sens, gdy przychody rosną bez trwałego psucia marż, a cash flow i bilans nie wskazują na finansowanie wzrostu emisjami lub długiem.

Najczęstszy powód porażek w growth

Najczęstszy powód porażek to przepłacenie za wzrost i ignorowanie ryzyka rozwodnienia oraz bilansu.

Najważniejsze filtry anty-pułapki

Najważniejsze filtry anty-pułapki to kontrola zadłużenia, płynności, jakości cash flow oraz trendu liczby akcji.

Minimalna struktura tezy inwestycyjnej

Minimalna struktura tezy to: motor wzrostu, przewaga, ścieżka marż, 1–2 ryzyka, uzasadnienie ceny, warunek unieważnienia tezy.

Zasada końcowa kontroli ceny

Cena wejścia ma uwzględniać to, że przyszłość rzadko spełnia perfekcyjny scenariusz; wycena powinna mieć bufor na błąd w tempie i w marżach.

![Jak kupić akcje NVIDIA? [Krok po Kroku]](https://tuinwestuje.pl/wp-content/uploads/2024/11/Jak-kupic-akcje-NVIDIA-440x248.jpg)

![Jak kupić akcje NVIDIA? [Krok po Kroku]](https://tuinwestuje.pl/wp-content/uploads/2024/11/Jak-kupic-akcje-NVIDIA-320x180.jpg)

Zostaw komentarz